所以说有些人做豆粕盈利是注定的(上)——教你成为“豆粕王”

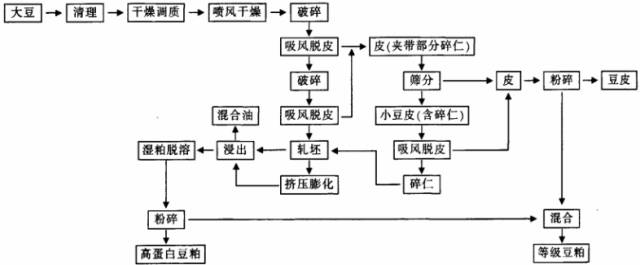

豆粕,又称“大豆粕”,是大豆提取豆油后得到的一种副产品。以浸提法生产豆粕的基本工序为:油脂厂购入大豆→去杂→破碎(一颗大豆约碎成6-8块)→加温并调整水份含量(破坏原有的组织,易出油)→压成片并继续调整水份→加溶剂喷淋,淬取豆油→脱溶剂→豆粕生成。

在豆粕的加工工艺中,温度控制是最重要的环节,温度过高或过低都会影响豆粕中蛋白质的含量,并直接引发日后豆粕的质量优劣和使用效果;温度过低会增加豆粕的水份含量,影响储存期内豆粕的质量。

豆粕作为一种高蛋白质原料,无需经过脱毒即可用作饲料,是畜禽养殖的重要原料。据统计,每年80%以上的豆粕产量用于家禽和猪的饲养。豆粕的主要成分为:蛋白质40%~48%,赖氨酸2.5%~3.0%,色氨酸0.6%~0.7%,蛋氨酸0.5%~0.7%。最近几年来,豆粕也被大范围的应用于水产养殖业中。豆粕中含有的多种氨基酸能够充分满足鱼类对氨基酸的特殊需要。

豆粕可大致分为一浸豆粕和二浸豆粕两种。其中以浸提法提取豆油后的副产品为一浸豆粕;而先以压榨取油,再经过浸提取油后所得的副产品为二浸豆粕。一浸豆粕的生产的基本工艺较为先进,蛋白质含量高,是国内目前现货市场上流通的主要品种。

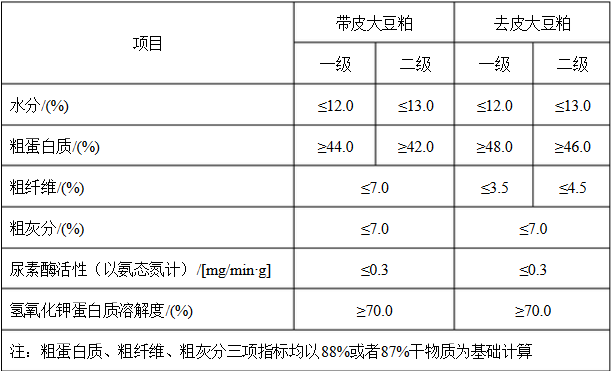

豆粕分为三个等级,一级豆粕、二级豆粕和三级豆粕。从目前国内豆粕现货市场的情况看,国内豆粕加工总量(不含进口豆粕)大约为1000万吨,其中一级豆粕大约占20%,二级豆粕占75%左右,三级豆粕约占5%,三个等级豆粕流通量的变化主要与大豆的品质有关。从不一样的等级豆粕的市场需求情况去看,国内少数有实力的大型饲料厂在使用一级豆粕,大多数饲料厂目前主要使用二级豆粕(蛋白质含量43%),二级豆粕仍是国内豆粕消费市场的主流产品,三级豆粕已经很少使用。豆粕普遍的使用于饲料加工,猪鸡鸭饲料使用比例在20%——30%。

豆粕还可分为带皮豆粕和去皮豆粕,两者主要区别是蛋白质含量不同,去皮豆粕的蛋白质含量比带皮豆粕稍高。

浅黄色不规则碎片状,色泽一致,新鲜,有豆粕的特殊香味。无发酵、霉变、结块、虫蛀及异味异臭。不许掺入大豆粕以外的物质,若加入抗氧化剂、防霉剂等添加物时应做相应说明。

豆粕的用量慢慢的变大,价格也比其他粕类价格高,虽然掺假现象比较少但现实中还是存在掺假豆粕的现象。但怎么样才可以采购到优质豆粕呢?又当怎么鉴别呢?

对饲料的形状、颗粒大小、颜色、气味、质地等指标做鉴别。豆粕呈片状或粉状,有豆香味。纯豆粕呈不规则碎片状,浅黄色到淡褐色,色泽一致,偶有少量结块,闻有豆粕固有豆香味。反之,如果颜色灰暗、颗粒不均、有霉变气味的,不是好豆粕。而掺入了沸石粉、玉米等杂质后,颜色浅淡,色泽不一,结块多,可见白色粉末状物,闻之稍有豆香味,掺杂量大的则无豆香味。如果把样品粉碎后,再与纯豆粕比较,色差更是显而易见。在粉碎过程中,假豆粕粉尘大,装入玻璃窗口中粉尘会粘附于瓶壁,而纯豆粕无此现象。用牙咬豆粕发粘,玉米粉则脆而有粉末。

颗粒细、容量大、价格廉,这是绝大多数掺杂物所共同的特点。饲料中掺杂了这类物质后,必定是包装体积小,而重量增加。豆粕通常以60公斤包装,而掺入了大量沸石之类物质后,包装体积比正常小。

取需检验的豆粕(饼)25克,放入盛有250毫升水的玻璃杯中浸泡2-3小时,然后用手轻轻摇晃则可看出豆粕(碎饼)与泥沙分层,上层为豆粕,下层为泥沙。

取待检样品和纯豆粕样品各一份,置于培养皿中,并使之分散均匀,分别放于显微镜下观察。在显微镜下可观察到:纯豆粕外壳内外表面十分光滑,有光泽,并有被针刺时的印记,豆仁颗粒无光泽,不透明,呈奶油色;玉米粒皮层光滑,并半透明,并带有似指甲纹路和条纹,这是玉米粒区别于豆仁的显着特点。另外,玉米粒的颜色也比豆仁深,呈桔红色。

取少许豆粕(饼)放在干净的瓷盘中,铺薄铺平,在其上面滴几滴碘酒,过1分钟,其中若有物质变成蓝黑色,说明掺有玉米、麸皮、稻壳等。

饲料原料都有一定的容重,如果有掺杂物,容重就会发生改变。因此,测定容重也是判断豆粕是否掺假的方法之一。具体方法为:用四分法取样,然后将样品非常轻而仔细地放入1000ml的量筒内,使之正好到1000ml刻度处,用匙子调整好容积,然后将样品从量筒内倒出,并称量。每一样品重复做3次,取其平均值为容量,单位为g/l。一般纯大豆粕容重为594.1g/l-610.2g/l,将所测样品容重与之相比,若超出较多,说明该豆粕掺假。

饲料应用熟豆饼做原料,而不用生豆饼,因生豆饼含有抗胰蛋白酶、皂角素等物质,影响畜禽适口性及消化率。方法是取尿素0.1克置于250ml三角瓶中,加入被测豆粕粉0.1克,加蒸馏水至100ml升,盖上瓶塞于45℃水中温热1小时。取红色石蕊试纸一条浸入此溶液中,如石蕊试纸变蓝色,表示豆粕是生的,如试纸不变色,则豆粕是熟的。

玉米蛋白粉(DDGS)一直以来被认为是一种蛋白和能量含量中等的饲料原料,由于其蛋白质含量在26%以上,脂肪含量在8%以上,已成为国内外饲料生产企业大范围的应用的一种饲料原料,可替代部分玉米、豆粕。

DDGS在生猪和家禽料中添加比例平均在5%左右,但在水产和反刍料中使用量能大大的提升到10%甚至15%。因此,水产、反刍动物是DDGS的最佳使用对象,以适当比例添加能起到降低饲料成本和料肉比的效果。且由于今年豆粕价格持续上涨,导致饲料成本增加,因而DDGS的替代优势明显。

葵花籽粕是榨取油脂后的物质,含有高于其他谷类的优质蛋白,是植物蛋白的重要来源。分布于东北、华北、西北,在味道和气味上比大豆、棉籽温和,没有豆腥味、苦味、涩味、抗营养因子。蛋白含量在29%~43%,蛋氨酸含量比豆粕的高,而赖氨酸含量比豆粕的低,适当利用葵花籽粕与其他富含赖氨酸的蛋白质饲料混合使用,可矫正含葵花籽饼饲粮中的赖氨酸不足。有研究表明,在肉仔鸡粉料中脱壳葵花籽的用量为11%~12%,体增重、饲料转化率与豆粕日粮相当。对于蛋鸡来说,赖氨酸需要量较低,对产蛋率和蛋重,蛋氨酸是第一限制性氨基酸,而葵花籽粕中的蛋氨酸含量又高于豆粕,更具优势。

棉粕的用途主要是用来配制饲料用于禽畜饲料的添加成分。我国是产棉大国,棉粕的平均出破率为44%左右,因而价格相对便宜。但棉粕中的游离棉酚毒副作用大,目前的方法有物理处理、化学处理、溶剂萃取处理、微生物处理。现阶段限制使用是可行的,一般在5%~15%。一旦在脱毒处理上取得突破进展,将会提高使用量。有人认为应用比例会超过30%。

花生粕粗蛋白含量为47%~55%,比大豆蛋白更易吸收,花生粕含有的抗营养因子比豆粕少,代谢能是饼粕类饲料中可利用能量水平最高的。适口性好,但氨基酸不平衡,赖氨酸不及豆粕的一半,蛋氨酸、苏氨酸也低。经发酵后可改善,提高消化吸收率,改变抗营养因子,成为优质蛋白质饲料源。有实验,日粮中以花生粕替代50%豆粕,外源添加赖氨酸、蛋氨酸、甘氨酸后,效果相同。

菜粕中的酸涩味与抗营养因子作用是难题,目前添加量不会超过在5%~15%,今后,脱涩技术和改进发酵技术会使得菜粕用量扩大。

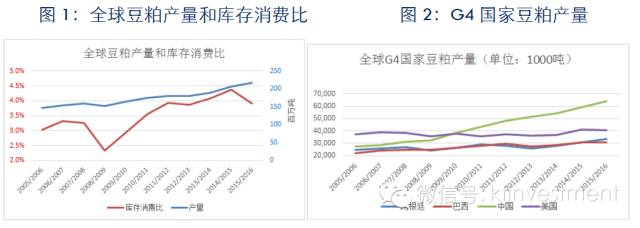

全球豆粕生产格局清晰,大多分布在于6个国家和地区,产量排名依次为:美国、中国、阿根廷、巴西、欧盟、印度。全球豆粕产量随着大豆产量的增加而增加,豆粕产量最大的国家分别是中国、美国、阿根廷、巴西。其中,中国主要是以进口大豆压榨为主,另外3个国家(G3)都是全球最大的大豆生产国和大豆、豆粕出口国,其中阿根廷又是全球最大的豆粕和豆油出口国。

豆粕目前是全球第一大蛋白粕类,全球豆粕产量14/15年度大约在2.1亿吨左右,库存在1200万吨左右。德国汉堡的行业刊物油世界发布的最新月度报告数据显示,2016/17度(10月到次年9月)全球豆粕产量将大幅度增长1270万吨,达到创纪录的2.265亿吨,超过上年的增幅930万吨。

近几年消费增长较快,尤其是中国,另外欧盟、美国、巴西豆粕消费均处于稳定增长阶段,新兴市场国家如越南、印尼、泰国、韩国等国家消费也处于增长阶段。

美国和巴西豆粕产量增长相对较为平稳,其大豆增产后,主要出口增长更多地体现在大豆出口上,而阿根廷自14/15年度豆粕产量超越巴西,成为全世界第三大豆粕产量国家。

欧盟是全球第一大豆粕进口国,其每年进口大约2000万吨左右的豆粕,这与其生猪和禽类存栏量高有关,不过必须要格外注意的是,欧盟目前豆粕消费量已经差不多饱和,并且自07/08年度进口和消费见顶之后,长期处在下降的态势。

欧盟养殖需求相对来说还是比较稳定,且随着养殖技术的不断提高,畜禽养殖的料肉比也在下降,加上其他蛋白原料的部分替代,尽管欧盟猪禽类存栏都在增长,但是豆粕消费和进口却在下降,且12/13年度此前的2年豆粕进口依存度也在下降。(跟欧债危机导致的消费下降也有一部分关系)12/13年度之后,进口和消费又处于缓慢恢复阶段。

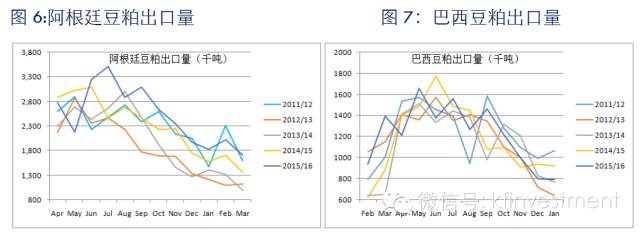

由于阿根廷是全球第一大豆粕和豆油出口国,关注阿根廷的大豆压榨、豆粕产量、出口、价格等因素对于了解全球的供应会有所帮助。阿根廷豆粕主要出口到亚洲、欧洲、非洲等地区;巴西豆粕主要出口到亚洲、欧洲;美国豆粕主要出口到美洲地区;其中出口市场的竞争表现在,南美洲和美国豆粕出口的竞争,阿根廷和巴西豆粕出口贸易的竞争。

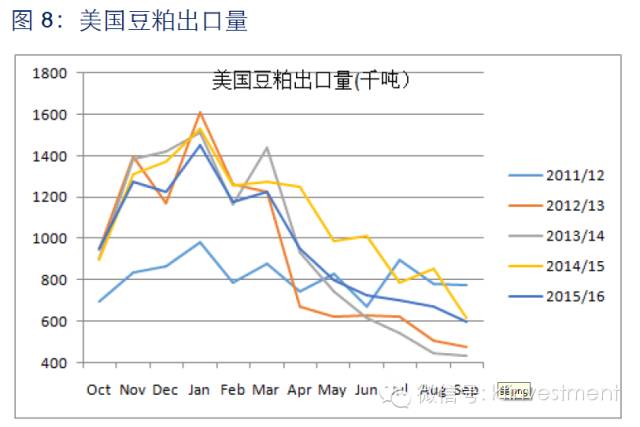

阿根廷豆粕出口量占到其豆粕产量的95%左右,巴西占51%,美国只占到24%,随着最近几年南美洲大豆和豆粕产量的增加,其豆粕出口绝对量也在大幅增加,并且开始挤占美国豆粕出口市场份额。12/13年度以来阿根廷和巴西豆粕出口开始明显增长,到了14/15年度阿根廷和巴西豆粕出口仍然增长很快,但是美国豆粕出口开始出现拐点并下降,一旦全球豆粕需求增长幅度低于南美洲的大豆和豆粕产量增幅,此时将会是美国豆粕出口份额和出口量开始明显下降的时期。而美国国内豆粕需求相对较为稳定,难以消化出口下降和产量增加带来的国内供应增量,就会导致其豆粕供应压力增加,对价格形成压力。

阿根廷豆粕出口高峰期主要集中在4-8月,与其产量收获季节性相对应,9-3月基本处于下降期;巴西豆粕出口高峰期处于2-6月,7-1月处于下降期;美国豆粕出口高峰期集中于10-3月,1月出口量见峰值后开始下降。因此,2-3月是南美洲和美国豆粕出口期重叠的月份,市场竞争异常激烈,且通常会通过出口价格和升贴水竞争。

其次,由于阿根廷和巴西豆粕出口窗口期在4-6月是重叠的,且出口区域也大致一样,2者之间会出现竞争。由于近几年来,巴西和阿根廷货币持续贬值,均需要通过加大出口获取外汇储备,且出口价格更具备优势,可以预见的是,未来几年随着南美洲大豆的增产,2者出口量会进一步增加,并挤占美国豆粕出口市场占有率。

另外,近几年来,尤其是14/15和15/16年度不仅是美国豆粕出口受到来自南美洲和其他出口国的挤占,大豆、玉米、高粱等粮食出口也同样受到类似影响。(见图9-12)

美豆出口销售进度:截止到2016.1.26日,美豆出口同比上一年度要落后500万吨左右,而美国农业部月度供需报告给出的15/16年度比14/15年度预计落后300万吨左右(见图9-10),目前出口跟之前的预期相比还差200万吨的缺口。如果2-3月份巴西没有出现严重的罢工和装运问题,则usda很可能在2-3月份的月度供需报告中下调15/16年度的美豆出口预期,上调结转库存数据,如果届时假设成真,则美豆很可能会重回弱势震荡的区间。

美国、巴西、阿根廷、中国、印度、欧盟等国是世界主要的豆粕生产地区,一直以来,美国豆粕产量占全球30%以上的份额。但近几年,中国压榨行业快速发展,中国豆粕的发展速度保持了约20%的年增长速度。

我国是豆粕的生产大国。2000年起,我国豆粕的年产量首次突破1500吨,2001年后,豆粕产量出现持续快速增长趋势。2004年豆粕产量首次超过巴西与阿根廷,仅次于美国,居世界第二位。

在国内豆粕产量迅猛发展的同时,我国豆粕生产布局也发生了根本性的转变,90年代中期以前东北三省是我国豆粕主要生产基地,产量约占全国60%以上,而到2002年以后,随着沿海地区压榨企业的快速发展,山东、江苏、广东等沿海地区已取代东北地区成为我国主要的豆粕生产基地。

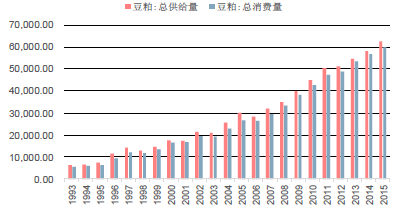

1996年之前,我国豆粕的产量大于国内消费量,在国际贸易中是主要出口国之一。随着人民生活水平的提高,养殖规模扩大,国内养殖业对豆粕的需求也急剧上升。国内豆粕生产成本较高,国际市场豆粕价格远低于国内价格,大量廉价豆粕进口我国。1996年之后,我国在国际贸易中由净出口国转化为净进口国。2001年下半年开始,我国豆粕供给总量出现过剩。

在90年代前期,随着国内豆油需求量的快速增长和饲料行业的快速发展,我国大豆压榨数量的增长速度也加快,豆粕产量每年都在显著增加。至此,国内大豆加工和豆粕生产规模又进入了快速发展阶段。

2016/17年度中国豆粕新增供给量为6529万吨,较上年度增加317万吨,其中豆粕产量预计为6526万吨。该年度饲用豆粕消费量预计为6150万吨,较上年度增加300万吨,年度国内总消费量预计为6305万吨,较上年度增加305万吨。该年度豆粕出口量预计为200万吨,年度国内豆粕供需结余量预计为24万吨

在我国华东地区,山东、江苏等省的大豆加工能力自90年代中期以来已有了很大幅度的提高,同时该地区的豆粕产量也在快速增加。华东地区是我国主要的豆粕消费地区之一,现在这些地区也已日渐成为大豆加工和豆粕生产的主要地区。这与90年代中期以前,东北及华北地区在相关生产中居于主导地位的情况已有了根本性的变化。

导致这种变化的重要原因之一就是大豆进口的迅速增加。在90年代中期以前,我国是大豆净出口国,因此国内的大豆主产区,即东北及华北地区是豆粕的主要生产地区。1995年以后,随着东部沿海地区大豆加工厂,尤其是合资榨油厂的兴建和加工规模的扩大,大豆进口量开始增长,并且促使我国很快转变成大豆净进口国。这些地区主要包括山东、江苏、天津及辽宁的大连和营口等地区。由于进口大豆的出油率、供货稳定性均好于国产大豆,因此东部沿海地区的大豆加工厂大都以进口大豆为原料。这样, 国内大豆加工和豆粕生产的布局就随之出现了明显的变化。

自我国加强打击走私成品油力度之后,华南地区榨油厂的数量正在增加,这可能会影响到山东、东北等省区的豆粕对华南及江西、湖南等省豆粕市场的垄断地位。以进口大豆为原料的豆粕产量正快速增长,这些新增产量更多地分布在华东及南方地区,而国内豆粕期货交易的交割仓库更多地分布在东北地区,这将影响豆粕期货交易的正常发展。

豆粕是棉籽粕、花生粕、菜籽粕等12种动植物油粕饲料产品中产量最大,用途最广的一种。作为一种高蛋白质,大多分布在在饲养业、饲料加工业,用于生产家畜、家禽食用饲料,食品加工业、造纸、涂料、制药等行业对豆粕有一定的需求,用于制作糕点食品、健康食品及化妆品和抗菌素原料。

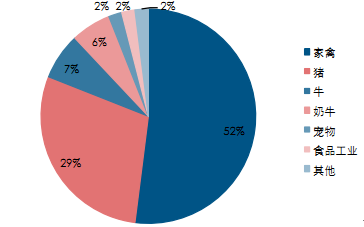

大约85%的豆粕被用于家禽和猪的饲养,豆粕内含的多种氨基酸适合于家禽和猪对营养的需求。实验表明,在不需额外加入动物性蛋白的情况下,仅豆粕中所含有的氨基酸就足以平衡家禽和猪的营养,从而促进牲畜的营养吸收。在家禽和生猪饲养中,豆粕得到了最大限度的利用。只有当棉籽粕和花生粕的单位蛋白成本远低于豆粕时才会被考虑到使用。事实上,豆粕已经成为其它蛋白源比较的基准品。

在奶牛的饲养过程中,味道鲜美、易于消化的豆粕能够提高出奶量。在肉用牛的饲养中,豆粕也是最重要的油籽粕之一。豆粕还被用于制成宠物食品。玉米、豆粕的简单混合食物与使用高动物蛋白制成的食品具有相同的价值。

最近几年来,豆粕也被广泛应用于水产养殖业中。豆粕中含有的多种氨基酸枣例如蛋胺酸和胱胺酸枣能够充分满足鱼类对氨基酸的特殊需要。由于鱼粉用鱼捕捞过度原因,造成世界鱼粉减产,供给的短缺使鱼粉价格居高不下,因此,具有高蛋白质的豆粕已经开始取代鱼粉。在水产养殖业中发挥越来越重要的作用。

此外,豆粕还被用于制成宠物食品。简单的玉米、豆粕混合食物同使用高动物蛋白制成的食品对宠物来说,具有相同的价值。美国依利诺斯大学进行的一次实验表明,豆粕具有同猪肉一样的高蛋白,却不含影响营养消化的低糖酸盐。随着科学技术的发展,豆粕的用途得到更大程度的开发,在多种领域得到更加广泛的应用。

全球豆粕消费量最大的几个国家分别是:中国、欧盟、美国、巴西,2004 年以后,东亚国家如中国、韩国、日本以及东南亚各国的豆粕消费量呈现迅猛增长态势,这在很大程度上拉动了全球消费。近年来,世界豆粕消费呈现跳跃性的增长。2015 年全球豆粕消费量为 2.17 亿吨,同比增长 7.35%。2008 年以前,欧盟一直是全球最大的消费国,近几年,欧盟成为全球头号豆粕出口目的地,2016年1月到2月期间,欧盟豆粕进口总量达到350万吨,相比之下,上年同期只有80万吨。中国在 2008 年的豆粕消费量超过欧盟成为世界最大的豆粕消费地区,到 2015 年豆粕消费量已经达到 6208 万吨。

在豆粕主要消费国中,中国豆粕主要用于饲料和工业,其中 2015 年豆粕饲料用量为 6196 万吨,工业用量为 102 万吨;欧盟 2015 年豆粕的饲料用量为 3120 万吨,而工业用量只有 1 万吨,食品用量也仅 3.2 万吨;美国和巴西则完全用于饲料业。

豆粕消费具有一定的季节性特点,主要原因在于,我国畜禽补栏及存栏量的季节性变化会引起豆粕需求呈现季节性特点。一般情况下,春节过后的一个月是畜禽存栏量较低的时期,豆粕消费会受到影响。3月份气温回升,畜禽补栏量增加,豆粕消费逐步回升。8、9月份是我国生猪养殖的补栏季节,主要是为春节期间的出栏做准备,豆粕消费量也会受到拉动。

我国养殖业比较分散,相比豆粕生产的高度集中,豆粕消费的集中化程度就相对较低。广东、山东、河北、河南、辽宁是我国豆粕消费量最大的五个地区。

广东地区是我国最大的豆粕消费区,豆粕产量基本保证省内需求,豆粕净流出量较少。山东地区是我国第二大豆粕消费区,不过山东豆粕产量较大,除满足省内需求之外,每年还有一定数量的豆粕流出省外,河南、河北是山东豆粕流出量较大的两个地区。江苏是我国最大的豆粕生产省,约有25~30%的豆粕产量用于省内消费,其余的70~75%流入省外。广西豆粕产量较大,能够满足省内需求,部分豆粕流入省外,西南地区如四川省是广西豆粕流向最大的地区。天津地区豆粕产量较大,明显高于当地消费量,很大一部分豆粕流向东北、北京、河北地区。河北豆粕除用于省内消费之外,一部分豆粕流入东北、北京地区。不过河北饲料养殖业对豆粕需求数量较大,自山东、天津地区采购一部分豆粕,豆粕净流出量较小。辽宁豆粕主要用于东北地区饲料生产,东北内陆地区豆粕产量下降,已经不能满足省内需求,是豆粕净流入地区。湖南、湖北、四川、河南四省豆粕需求大于省内供给,需要自沿海地区采购豆粕,是进口豆粕流向较大的区域。

国内养殖业目前规模效应比较突出的品种主要是:生猪家禽及水产。生猪周期性长,从崽猪到成猪的生产时间为8个月,通常生猪在育肥阶段对豆粕消费集中放大,对豆粕需求有迅速扩张特点。

禽类周期性短,肉鸡通常是40天左右就可以集中出拦,且对豆粕需求较为集中,蛋鸡生长周期要长于肉鸡,且受下游蛋品消费影响较大,因此对豆粕需求季节影响相对偏弱。

另外,国内水产养殖大多分布在在南方,通常6月以后是南方水产养殖集中投苗期,但水产养殖周期性强,且冬季无法进行,因此水产对豆粕消费主要是阶段性的影响。

国内养殖业消费周期大多分布在在传统节日,历年春节前后,正月十五及大型集中节假日都是肉类产品的集中消费阶段。消费主体主要是餐饮行业,近年来,随着时下人们生活水平提高,肉、蛋、奶消费比例提高,尤其是国内餐饮行业的快速扩张,国内肉类消费比重迅速增加,豆粕需求集中放大。

举例来说,国内豆粕消费高峰通常是每年的7-9月,主要是崽猪集中补栏,水产上市,禽类消费旺季,而淡季主要是春节过后一个月,北方地区生猪集中出栏,水产停止养殖,禽类节日消费结束,存栏水平偏低。另外,历年3月份气温回升,畜禽集中补栏,国内豆粕消费开始稳步回升,对豆粕消费价格也将起到拉动作用。

疫情的突然来袭,通常会对养殖业造成毁灭性打击,尤其是疫情具有突发,不可控,一直在升级特点,其对生猪、家禽养殖存栏,补栏及水产投苗积极性都将造成重大影响,因此间接影响豆粕需求。