备战尿素期货之二:产能工艺、生产所带来的成本与国际市场分析

尿素,又称脲、碳酰胺或碳酰二胺,由氨和二氧化碳在高压下合成,约含46%氮,是最常用的脱水氮肥产品。

从生产尿素的原料来看,主要是煤、天然气、焦炉气为原料。从国际市场来看,主要是以天然气为原料,但是由于我国“富煤少气贫油”的资源结构,导致了我国的尿素生产的基本工艺主要是以煤炭为原料,煤头产能占比约为70%,其中无烟煤大约为40%,烟煤和褐煤大约为30%;天然气头大约为30%。

从全国的尿素产能分布上,也可以直观的看出,尿素产能主要分布在华北、西北等煤炭大省。2017 年华北产能约 3252 万吨,占全国总产能的 40%, 其中,山东、山西、河南为华北地区的尿素主产地。西北地区因其拥有丰富的煤炭和天然气资源因而尿素产能占比也比较大,且新增产能不断释放。华南、东北等地区由于缺乏天然资源导致该地区主要为尿素流入地,其尿素产能占比非常低。

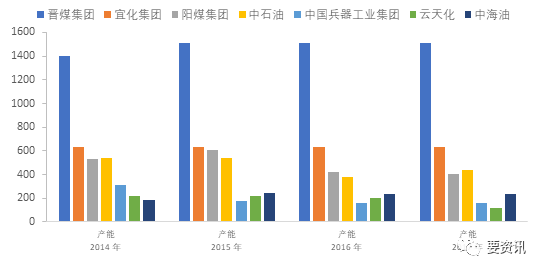

从尿素行业的集中度来看,随国家对化肥行业的结构调整和行业自身的发展状况,尿素企业呈现大型化、集团化的态势。2017年,中国共有尿素生产企业123家,尿素产能在百万吨以上的企业达到22家,产能总和达到3695万吨,占总产能46.96%;产能在50-100万之间的中型企业39家,总产能2574万吨,占全国总量的32.71%;50万吨以下小企业62家,产能占20.32%。

从未来发展看,受西北大规模新增非上述集团产能投放的影响,中国各大尿素集团产能占比、产量将继续下滑,同时因为多数集团内下属30万吨以下尿素企业较多,落后产能淘汰的影响将会继续。

特别是从2015年到2018年,尿素行业的所有优惠全部取消(包括电价、运输、天然气等)。优惠政策取消后,尿素企业的生产所带来的成本显著上升,大约每吨上升240-300元,加速了产能淘汰。

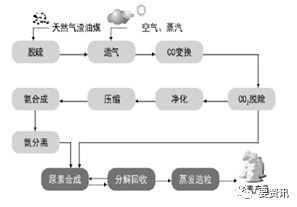

虽然都是煤头的尿素装置,但是由于新老装置采用不一样的生产的基本工艺,导致生产的效率和耗能有着明显的区分。传统煤头的尿素装置采用固定床工艺,由于投资所需成本较少和技术稳定,在早期投产的装置中使用较多,但是使用无烟煤导致成本比较高以及工艺产生的污染性气体会对环境产生危害。

尿素的生产所带来的成本最重要的包含原料价格、电费和加工费等。煤头尿素的生产所带来的成本主要由“两煤一电”组成,“两煤”是原料煤和燃料煤,其中,当前的原料煤有无烟煤,部分新装置开始使用烟煤;燃料煤主要是动力煤(通常使用4500-5000大卡的动力煤,其中5000大卡的动力煤为主流);两煤一电的成本占尿素总成本的70%左右。气头尿素的生产所带来的成本主要由天然气价格、电费和加工费组成。生产一吨尿素需消耗600-800立方米天然气。而随着国内的煤制尿素工艺提升,气相流化床技术逐渐替代原有的固定床工艺。与固定床工艺相比,流化床工艺的原料更广泛,能够使用烟煤等,合成气质量较高,污染小等优点,但是初始投资相对较大。

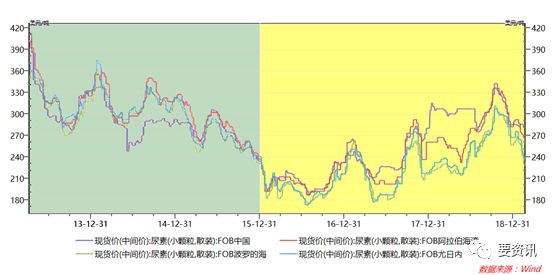

生产工艺和成本的差异也在全球价格体系中有明显的体现并反映了全球的供需平衡情况。国内煤制尿素的成本远远低于天然气制尿素,但是在中东和北美天然气资源丰富的地区,天然气制尿素的成本更低。2015年前国际尿素供需偏紧,卖方市场下中国尿素成本决定了全球尿素市场的地板价格(绿域)。2015年后国际尿素市场供过于求,买方市场下中国尿素成本决定了全球市场的天花板价格。产能严重超过标准的国内市场需要出口来消化供给,而中国出口量的恢复会对国际尿素价格的上行形成压力(黄域)。

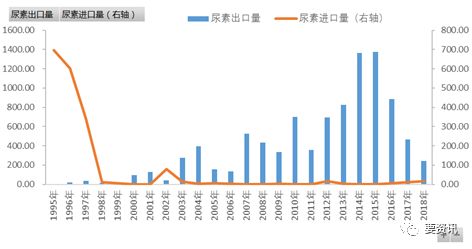

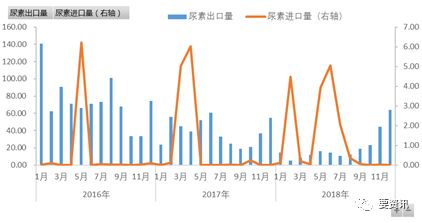

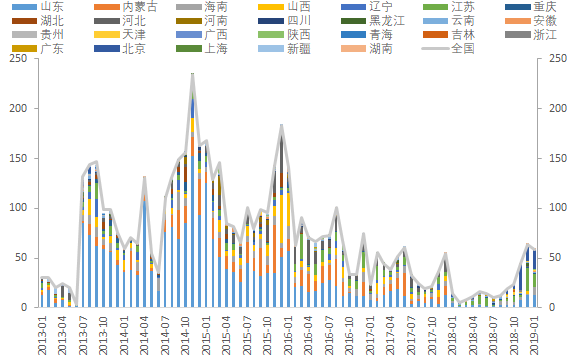

从尿素的国际贸易来看,我国尿素出口数量在2016年之前随着尿素产能逐年升高不断攀升,但是在2016年之后随着全球尿素转向供过于求,加之国内尿素产能出清,以及出口政策的调整,导致出口数量急剧下滑。

2016年-2018年中国尿素出口数量减少至谷底,同时期进口数量微涨。而印度的尿素产能释放,挤占国际市场致使中国尿素出口下降,那又是另外一个故事了。

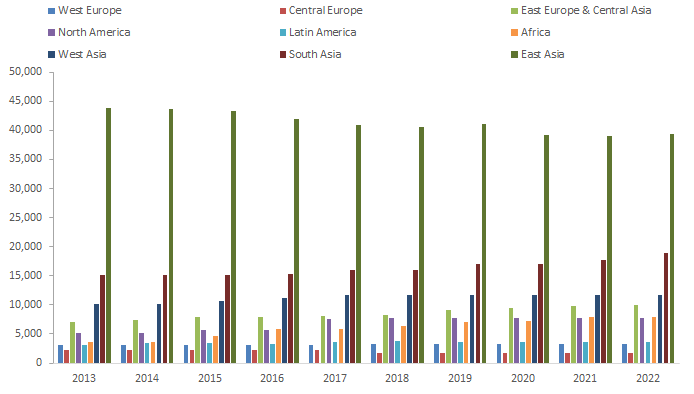

世界化肥的生产集中分布在亚洲、北美洲以及欧洲,占据了世界化肥生产总量的90%以上,其中又以东亚、北美、南亚、东欧为化肥的主产区域。亚洲东部的中国,南亚的印度、巴基斯坦,北美的美国、加拿大,东欧的俄罗斯、白俄罗斯等国都是世界化肥生产国的典型代表。自20世纪90年代末亚洲一举超越北美洲变成全球最大的化肥主产区以来,世界化肥生产区域的分布整体保持不变,亚洲一直是世界化肥生产的第一大区域,北美洲位列第二位,欧洲紧随之后,此后依次是非洲、南美洲和大洋洲。

全球尿素产能(折合含N100%)(千吨/年) 数据来源:国际肥料工业协会、要资讯

化肥属于传统的资源密集型产业,生产受煤炭、石油、天然气以及磷矿石、钾矿石等资源分布的影响较大。因世界各类矿物资源的分布较为集中,各个国家和地区所集中生产的化肥品种存在比较大差异。中国目前已经超越了美国变成全球最大的氮肥生产国,美国居世界第二位,其次为印度和俄罗斯,这4个国家氮肥的产量占世界氮肥总产量的65%。未来世界化肥的生产仍将继续掌控在几大主产国手中,新兴国家涌现的可能性较小。

化肥的消费多分布于亚洲和北美洲,这两个区域化肥的消费量占据了世界化肥消费总量的70%以上,同时这两个大洲也是世界主要的农业区,生产各种粮食作物和经济作物,如亚洲区域以东的中国,南亚的印度和巴基斯坦,东南亚的印度尼西亚、泰国、越南等国,都是传统农业种植区,而北美洲区域的美国则是世界最大的商品谷物种植区。

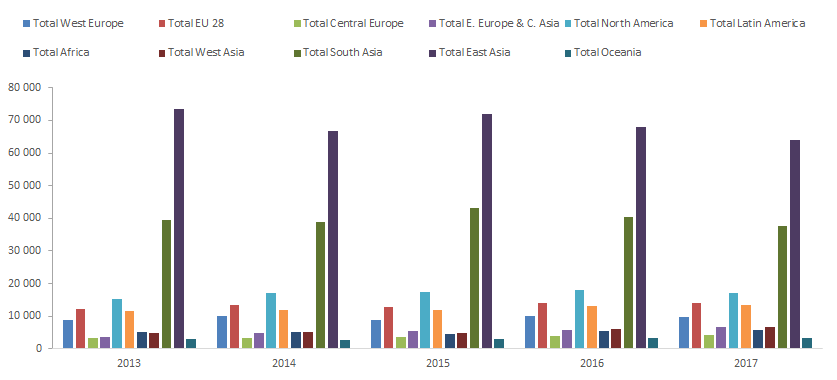

东欧、西亚、中亚、东亚是世界化肥出口的主要区域,世界90%以上的化肥出口于这4个地区,而欧洲、北美、南亚以及大洋洲则是主要的尿素净进口地区。

从近三年的数据分析来看,北美和南亚地区的净进口量逐年减少,还在于北美和印度的尿素装置投产开车,增加局部地区供应。而东亚地区则由之前的净出口500万吨缩减至33万吨,东亚出口减少的问题大多在于国内的落后产能淘汰,减少了供应。

东亚地区的尿素出口数量在三年之内从1046万吨减少至33.7万吨,主要是由于中国的尿素出口数量减少。

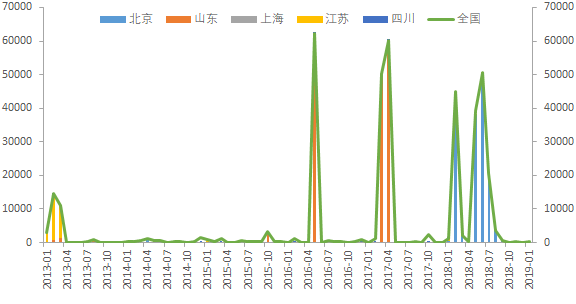

而在国内,曾经的尿素出口大省,山东、内蒙古由于装置淘汰,差能减少,出口数量大幅度降低,甚至在开始进口尿素。

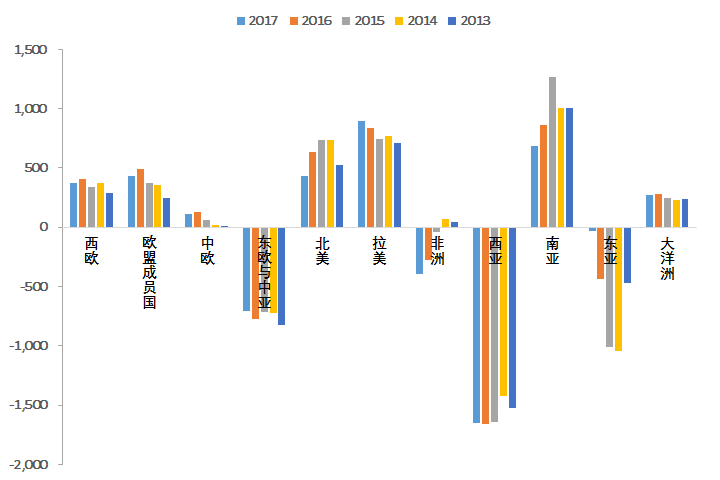

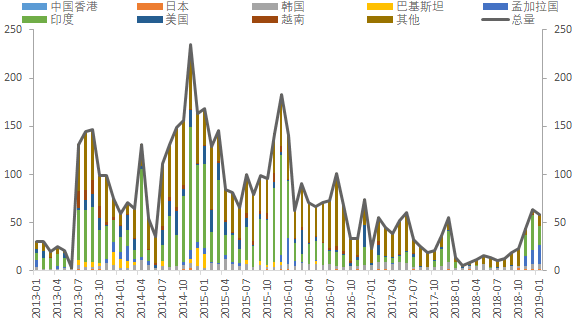

从出口国家来看,中国出口印度尿素在大幅度减少。2014年中国出口印度尿素达到最高128万吨/年,而到2018年这一数字已经降至3.7万吨。而印度作为全球农业大国之一,化肥的使用量严重低于全球中等水准,具有较大的发展空间,其国内的尿素产量一般仅能满足其四分之三的需求,印度每年约有 700 万吨的尿素需求缺口需要从国际进口。随着中东尤其是伊朗尿素产能投放,极强的天然气价格上的优势及地理优势促使伊朗迅速抢占了印度市场,同时印度持续新增尿素产能,降低对于国外尿素的市场依赖。从 2016 年开始我国在印度尿素市场占比持续下滑,至2017 年占比不足 2 成。印度尿素进口已经由高度依赖中国转向伊朗、阿曼及中国三分天下,伊朗的货源基本占据了印度主要的尿素市场。

中长期来看,中国向印度出口尿素仍面临较大压力。从成本来看,中国低成本水煤浆尿素成本较伊朗整体高出 200 元/吨;从运费来看,伊朗位于中东地区,距离印度海岸较近,地理优势显著,至印度运费仅7美元/吨,而中国出口运费需 16-20 美元/吨。印度尿素进口主要是采用招标形式,价低者得,价格竞争极其激烈,如果中长期政治因素逐渐消除,中国恐难以同拥有绝对成本优势的伊朗竞争。返回搜狐,查看更加多