行情剖析 2020年第二季度蛋鸡饲料质料剖析及后市趋势展望!

2020年第二季度跟着国内新冠肺炎疫情逐步得到操控,饲料行业上下流相关企业相继复工复产,原有相对安稳的工业供需联系链逐步康复,与第一季度比较较,供需联系得到很大缓解。

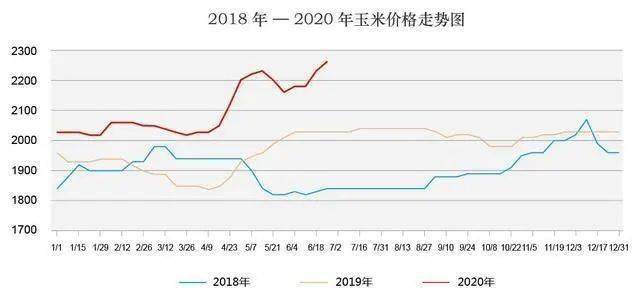

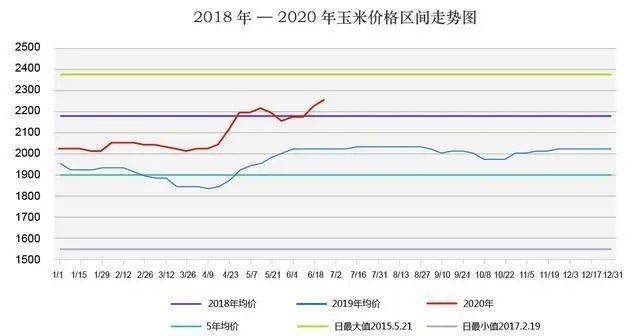

饲料质料全体处于降价回落趋势,唯有玉米质料逆势上涨,并且迫临五年最高价。

估计2020年第三季度全体饲料质料将低位区间震动运转,重视方针、商场改变灵敏调整收购思路。

4月份,国内疫情逐步得到操控,但新冠疫情在全球恶化延伸,部分国家约束农产品出口,国内贸易商及需求端看好后市,存多出少,影响玉米价格上涨;

5月份,临储拍卖方案迟迟不能确认,底层余粮见底,致使贸易商屯粮待涨心情高涨,进一步影响玉米价格上涨到2230元/吨;

5月底国家发布临储拍卖方案,贸易商提早出货志愿增强,短期供给严重格式稍稍缓解,商场价格震动回落至2160元/吨;

但跟着临储首拍,高成交率、高溢价带动商场达观心情,贸易商惜售挺价心思复燃,推进玉米价格上涨至2280元/吨;

2、第二季度终端饲养全体需求缓慢添加,饲料消费量继续添加,饲料企业多坚持相对安全出产库存,按需补库。

华北新作小麦逐步上市,价格相对处于低位,部分地区的小麦代替效果突显,玉米价格的继续上涨,部分饲料企业有选用小麦代替玉米的意向。

下流需求有限,玉米深加工企业全体走货才能受限,一起跟着玉米价格接连上涨,导致玉米深加工赢利欠安,开工率偏低。

跟着入夏以来气温升高,淀粉和酒精的需求估计将会有所添加,可是近一年来深加工投产不多,工业需求添加缓慢,所以玉米价格已达相对高点,上涨空间有限。

6月底有音讯指出政府有意调控拍卖节奏,一旦音讯事实,留意加强高位危险防备,第三季度要点重视政府拍卖音讯和各地区新作玉米上市状况,掌握收购节奏状况。

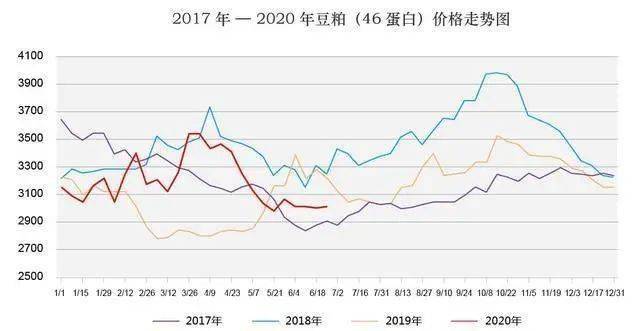

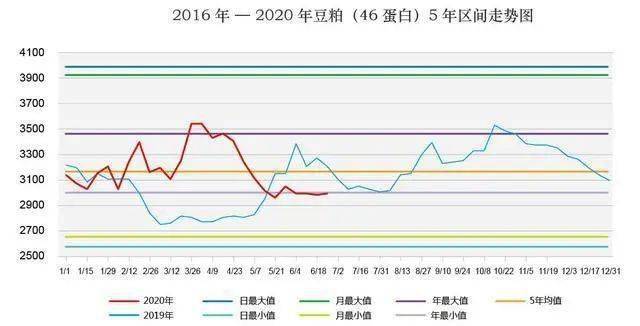

1、第二季度全体处于一个下降趋势,2020年4-6月份进口大豆均匀每月到港900万吨,相对于第一季度,全国首要油厂的大豆库存现已接连3个月上升,豆粕成交总计创近年来最好水平,豆粕销量坚持较好水平。

豆粕价格自4月中旬以来不断跌落,5月全面进入负基差,6月份稍有上升,但根本坚持底部运转。

2、下流生猪饲养赢利仍处于较高水平,叠加方针面临生猪工业支撑,能繁殖母猪存栏数据环比将不断改进,中长期猪料需求将逐步康复;

3、第二季度跟着疫情逐步得到操控,全国各地校园开学,餐饮业得到康复,对豆油的需求添加,油厂开机率进步,部分油厂乃至呈现豆粕胀库现象,豆油产出阶段性下降,以及下流企业继续采买,均营造出利好气氛,令大豆油价格近期呈现震动偏强走势,对豆粕现货价格承压。

【运作主张】:短期内豆粕价格处于平稳阶段,在确保安全库存的状况下,翻滚补货。

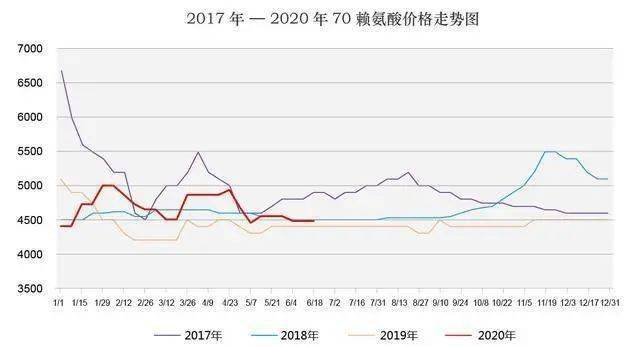

1、需求方面:4月份跟着疫情逐步得到操控,各大企业相继复工复产,物流运送得到康复,质料供给缓解,赖氨酸供给趋于好转,可是下流需求依然较差,猪料康复缓慢,恰逢夏日需求冷季,成交趋弱。

2、供给方面:第二季度各厂家开机稳步提高,大都厂家挨近开满,可是跟着玉米价格的继续上涨,厂家本钱压力添加,因为商场收购志愿上升,对价格供给支撑。

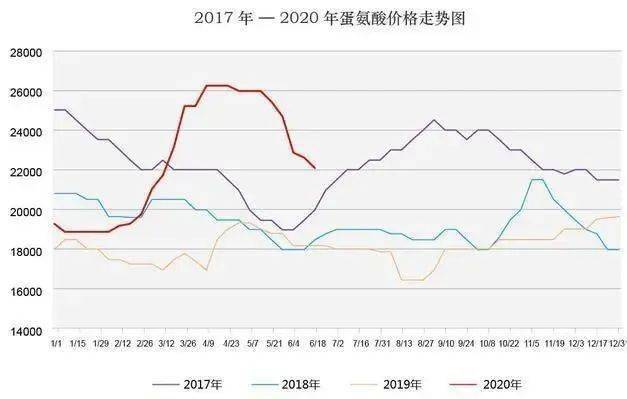

1、需求方面:第二季度疫情有所好转,但国内家禽商场并未呈现预期中的需求暴增,相反,肉、蛋禽饲养均堕入亏本,蛋氨酸商场需求支撑缺乏,商场成交低迷,价格下滑;

2、供给方面:国内商场供给局势趋于宽松,尤其是新增产能偏大及商场终端用户库存富余。

2020年,全球蛋氨酸产能到达245万吨。与2019年比较,新和成潍坊蛋氨酸(二期)项目10万吨估计2020年7-8月份投产,紫光天化5万吨项目已投产。

中长期来看,低迷的油价,短期景气量尚短缺的家禽饲养商场以及继续扩张的国内蛋氨酸产能,令蛋氨酸下行之路敞开,继续重视厂家出产状况。