2023年中国反刍动物饲料行业市场现状:需求推动下行业发展的潜在能力较大市场占有率持续向优势企业集中[图]

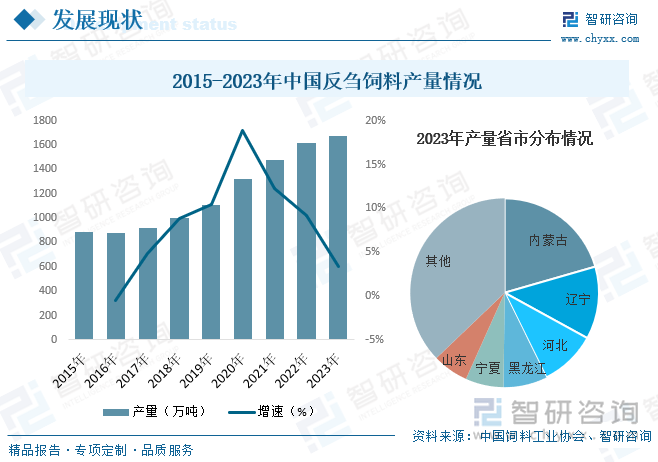

随着近年来我国牛、羊等反刍动物养殖规模化的持续提升及相关畜产品需求的增长,我国反刍动物养殖规模逐步扩大,进而推动了我国反刍动物饲料需求的增长,在需求推动下,我国反刍饲料产量也随之逐年提升。多个方面数据显示,2023年我国反刍动物饲料产量为1671.5万吨,同比增长3.4%。其中,产量排名前三的省份分别为内蒙古、辽宁和河北,产量占比分别为20.54%、12.45%和9.72%。

关键词:反刍动物饲料行业发展的新趋势反刍动物饲料产量反刍动物饲料行业有关政策反刍动物饲料行业竞争格局

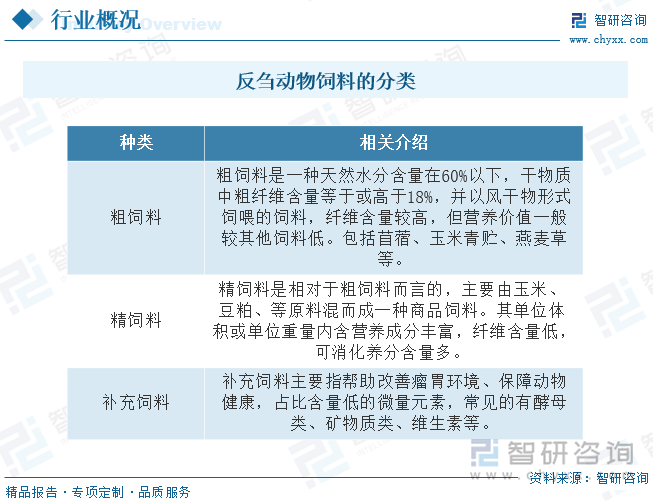

反刍动物饲料是专门为反刍动物设计的一类饲料,反刍动物的独特之处在于它们具有多胃的消化系统,所以瘤胃中有着独特的微生物来帮助其消化,针对反刍动物的这一特殊消化能力,饲料中需要加人与其胃部环境一致的微生物成分,使牲畜在进食的同时可以通过进食保养其独特的胃部环境,改善其体质、增强其抗病能力。目前,反刍动物饲料主要可分为精饲料、粗饲料和补充饲料三大类,其中粗饲料主要包含苜蓿、燕麦草和玉米青贮,其纤维含量较高;精饲料是低纤维饲料,主要由玉米和豆粕等组成;补充饲料可补充反刍动物所需的矿物质和维生素,有助于改善营养质量。

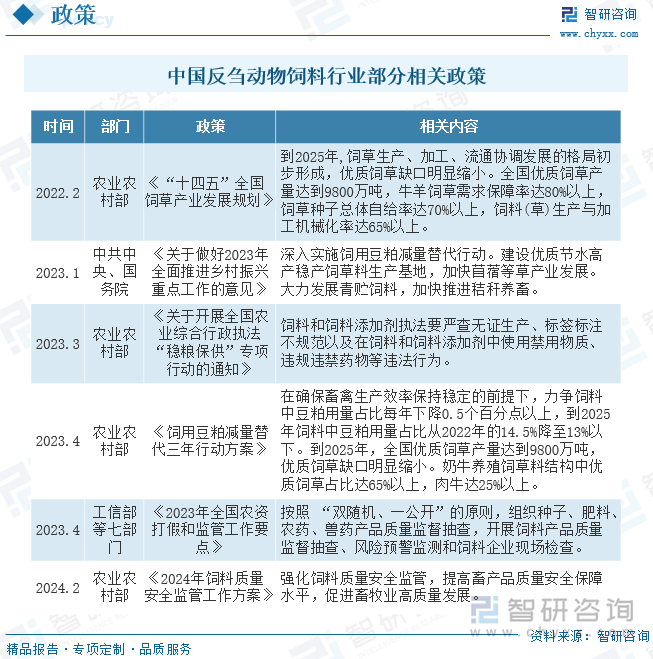

反刍饲料作为我国饲料工业的重要组成部分,近年来,国家相关部门陆续出台一系列有关政策,鼓励、规范行业的发展,为行业提供了良好的政策环境。如2022年发布的《“十四五”全国饲草产业高质量发展规划》指出,到2025年,饲草生产、加工、流通协调发展的格局初步形成,优质饲草缺口明显缩小。全国优质饲草产量达到9800万吨,牛羊饲草需求保障率达80%以上,饲草种子总体自给率达70%以上,饲料(草)生产与加工机械化率达65%以上。

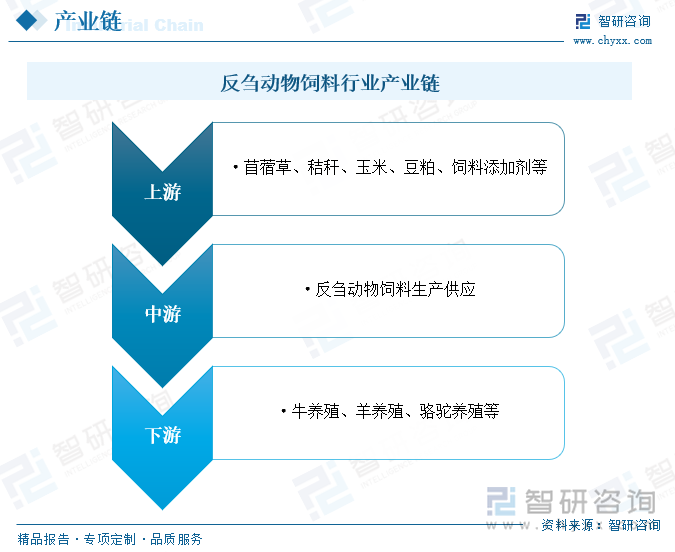

反刍动物饲料行业产业链上游为原材料以及设备环节,其中饲料原料占饲料生产所带来的成本的比重较大,是影响行业发展的主要的因素,最重要的包含苜蓿草、秸秆、玉米、豆粕、饲料添加剂等;中游为反刍动物饲料生产供应环节;下游则是各类反刍动物养殖环节。

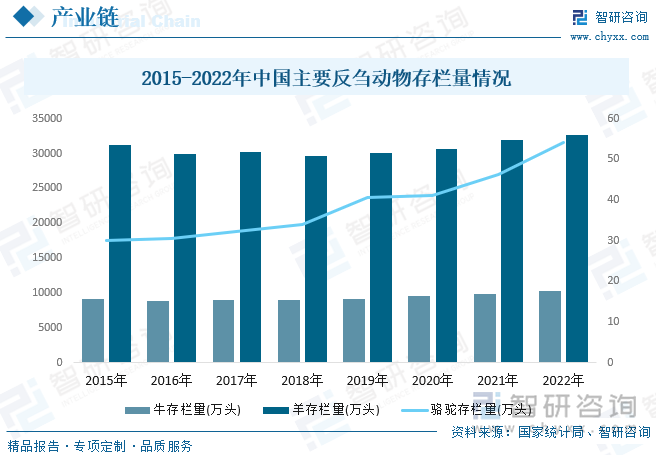

从行业下游方面来看,2019年以来,在非洲猪瘟与新冠肺炎“双疫情”因素的影响下,牛肉等反刍动物产品的消费替代功能及营养价值功效逐渐显现,国内消费需求强劲,存栏量也随之一直增长,推动了反刍动物饲料需求的增长,而稳定的下游需求将对反刍动物饲料行业的发展起到重要的保障作用。多个方面数据显示,截至2022年底,我国牛存栏量为10215.85万头,同比增长4.1%;羊存栏量为32627.26万头,同比增长2.1%;骆驼存栏量为54.14万头,同比增长17.3%。

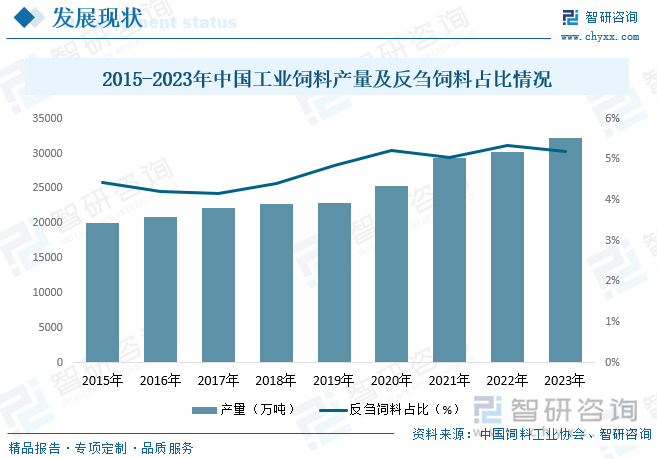

随着我国养殖业的加快速度进行发展,养殖规模的逐步扩大,我国饲料需求慢慢地增加,国内工业饲料产量也随之一直增长,由2015年的20009.2万吨增长至2023年的万吨,同比增长16.1%。受我国养殖结构的影响,我国反刍饲料在工业饲料中占比较小,虽然近年来占比有所提升,但整体占比仅为5%左右,随着未来我国畜牧业持续不断的发展,行业也将迎来更大发展空间。

随着近年来我国牛、羊等反刍动物养殖规模化的持续提升及相关畜产品需求的增长,我国反刍动物养殖规模逐步扩大,进而推动了我国反刍动物饲料需求的增长,在需求推动下,我国反刍饲料产量也随之逐年提升。多个方面数据显示,2023年我国反刍动物饲料产量为1671.5万吨,同比增长3.4%。其中,产量排名前三的省份分别为内蒙古、辽宁和河北,产量占比分别为20.54%、12.45%和9.72%。

相关报告:智研咨询发布的《中国反刍动物饲料行业市场全景评估及发展趋势研究报告》

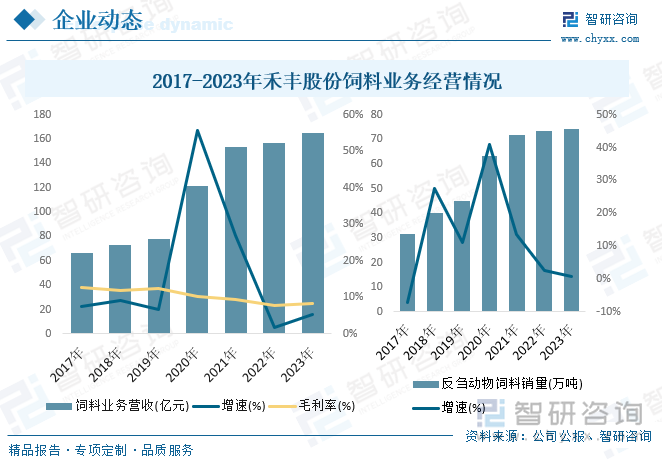

禾丰食品股份有限公司是国内知名的大型农牧企业,主体业务包括饲料及饲料原料贸易业务、肉禽业务、生猪业务,同时涉猎动物药品、养殖设备、宠物医疗等领域,其中饲料产品有猪、禽、反刍等动物饲料,产品覆盖全国29个省级行政区,并在尼泊尔、印尼、菲律宾等国家建有饲料工厂,饲料销量居于全国前列。多个方面数据显示,2023年禾丰股份饲料业务营收为164.7亿元,同比增长5.29%,毛利率为8.42%;反刍动物饲料销量为74.21万吨,同比增长0.87%。

未来发展的潜在能力较大。随着畜牧业的现代化发展和天然草场资源的日益紧张,我国肉羊、肉牛、奶牛生产方式开始逐渐从以家庭为单位的分散养殖向规模化、标准化舍饲方式过渡,科学的饲料配方日益受到产业重视,反刍饲料配方的设计需要考虑动物的营养需求、饲料原料的营养成分、饲料加工工艺、饲料原料价格、养殖模式和养殖环境等因素。从产业高质量发展周期来看,生猪和禽类养殖业总体上已跨过快速增长期而进入成熟期,呈现渐进发展特点;草食性动物养殖转变生产方式,饲养技术尚未完善,反刍动物饲料仍有较大的提升潜力。

产业集中度持续提升。与猪料和禽料等大单品相比,反刍饲料的市场占有率更多是被大量的中小型饲料企业瓜分,整个竞争格局较为分散,未来由于资金、技术、品牌等因素,大量规模小、技术落后、管理粗放的中小饲料企业将逐步退出市场,为优势企业让出市场空间。具有资金优势、营销服务优势、技术优势、人才优势的大型反刍饲料企业迎来巨大发展空间,市场占有率将继续向大中型企业集中。但是,由于饲料行业存在产品运输半径的问题,目前国内饲料有突出贡献的公司的领先基本限于区域领先,很难做到在全国各个区域同时领先,这也为反刍饲料行业的发展和新格局的产生提供了空间。

以上数据及信息可参考智研咨询()发布的《中国反刍动物饲料行业市场全景评估及发展的新趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国反刍动物饲料行业市场全景评估及发展的新趋势研究报告》共八章,包含反刍饲料企业分析,2024-2030年中国反刍动物饲料行业发展与投资风险分析,2024-2030年中国反刍动物饲料行业发展前途及投资机会分析等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

预见2022年:中国反刍动物饲料行业生产现状、公司竞争及产业链布局分析[图]

2024-2030年中国反刍动物饲料行业市场全景评估及发展的新趋势研究报告

2022-2028年中国反刍动物饲料行业发展现状分析及投资战略规划报告

2024年全球及中国制氢催化电极行业发展现状:需求增量可观,降本增效成为行业发展的重要命题[图]

2024-2030年中国反刍动物饲料行业市场全景评估及发展的新趋势研究报告

预见2022年:中国反刍动物饲料行业生产现状、公司竞争及产业链布局分析[图]

2024年3月中国玉米进口数量和进口金额分别为171万吨和5.03亿美元

2024年3月中国小麦进口数量和进口金额分别为178万吨和5.67亿美元

2024年3月中国钨品出口数量和出口金额分别为0.13万吨和0.54亿美元

2024年3月中国乳品进口数量和进口金额分别为21万吨和8.48亿美元